2008’deki büyük ekonomik depremin merkez üssü ABD idi. ABD’nin dik bir yokuştan aşağıya yuvarlanan konut sektörü bankaların büyük zararlar yazmasına ve sonrasında ise ekonomi geneline yayılan uzun ve derin bir durgunluğa yol açtı. Konut sektöründeki 2008 öncesi genişlemenin bir balon olduğunu inkâr eden birisiyle karşılaşmak artık pek mümkün değil. 2002-2004 döneminin düşük kredi faiz oranlarının bu balonu körüklediğini teşhis etmek de pek zor değil. Bu nedenle, söz konusu düşük faiz oranlarının altında ne yattığını doğru tespit etmek çok daha önem kazanıyor. ABD merkez bankası Fed’in faiz politika oranı ile konut balonu arasındaki nedenselliği gösteren yeterince kanıt ortaya dökülmüş durumda. Her ne kadar, iktisatçılar bu kanıtlara hak ettiği dikkati halen göstermemiş olsalar da.

Bu dikkat eksikliğinin sebeplerinden birisi de 2000’li yılların Fed başkanları Alan Greenspan ve Ben Bernanke’nin krizin nedenine dair yaptıkları ortak izah. Onlara göre düşük kredi faiz oranlarının nedeni kendi izledikleri para politikası değil, küresel bir tasarruf fazlalığıydı. İddia ederler ki, küresel tasarruf fazlalığı özellikle ABD, İngiltere, ve İspanya’da konut kredisi faiz oranlarının aşırı düşük seviyelere inmesine yol açtı. Bu düşük faiz ortamında bankalar kredi satmak için saldırganca rekabet ettiler ve konut balonunu şişirdiler. Elbette, bu onların sırtındaki sorumluluğu ortadan kaldıran bir açıklamadır. Güya kendi kontrolleri dışında kalan bir faktör Amerikan ekonomisine musallat olmuş ve krize giden yolu döşemiştir. Aynı zamanda, piyasaların doğası itibariyle istikrarsız olduğu iddiasını da ima eden ve merkez bankacıları bu dengesizlikle mücadele eden kahramanlar olarak resmetmeye kadar gidebilen uzun menzilli bir bahane. Tabii eğer doğru olsaydı.

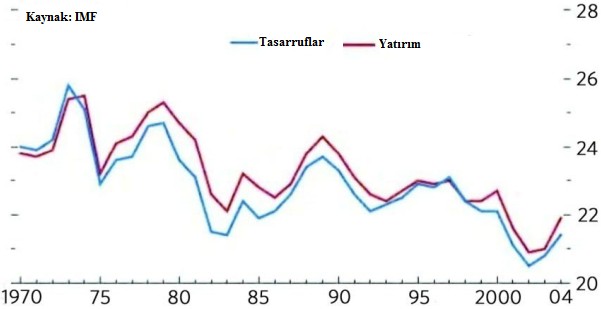

Tasarrufların sürdürülemez varlık balonlarına yol açtığı şeklindeki hatalı mantığı bir an için kabul etsek bile, doğru olmayan bir iddia ile karşı karşıyayız. Verilere baktığımızda bırakın bir fazlalığı, küresel ölçekte bir tasarruf kıtlığının var olduğunu görürüz. IMF tarafından hazırlanan aşağıdaki grafiğimiz küresel tasarrufları küresel gelirin bir oranı olarak göstermektedir. 1970’lerden itibaren tasarruflar iddia edilenin tam aksine azalmaktadır.

Dahası, sadece ABD’ye ait verilere bakıldığında bile görüntü değişmez. ABD Ticaret Bakanlığı Ekonomik Analiz Bürosu’nun hesaplamalarına göre, 2006’dan önceki 13 yıl boyunca ABD’nin tasarruf oranı milli gelirin % 7’sini hiç geçmedi. Bu 13 yılın 8’inde oran % 3 veya daha azı bir seviyede takılı kalmıştı. Konut balonu yılları olan 2002-2006 dönemine bakacak olursak, oran 2002’de % 2, 2003 ve 2004’te % 1, 2005’te % 3, ve 2006’da ise % 4 olmuştu. Bu tasarruf oranlarının hesaplanmasında cari işlemler açığı marifetiyle ülke içine giren, yani dış dünyadan ithal edilen tasarrufların da dikkate alınıyor olduğunu eklememiz gerekir. Bu veriler ancak ve ancak tasarruflarda bir bolluğun olmadığını gösterebilir. Küresel tasarruf fazlalığı iddiası kanıtların ışığı altında bakıldığında tek kelimeyle ‘çürük’tür.

Ve zaten tasarruf miktarındaki bir artışın bir varlık balonuna yol açması için hiçbir teorik gerekçe yoktur. Eğer tasarruflar reel ise, yani merkez bankalarının manipülasyonları sonucunda, gerçekte olduğundan daha fazla tasarrufumuz varmış gibi yapıp kendimizi kandırmıyor isek, bu tasarruflar önce sermaye malları stoğunun genişlemesine ve üretim kapasitesinin artmasına neden olur. Sonuç olarak, fiyatlarda genel itibariyle bir azalış eğilimi oluşacaktır. Bu ise, varlık balonlarının karakteristiğine, yani fiyatların enflasyonist yükselişine dayalı yapay büyümeye taban tabana zıt olan bir büyüme yoludur. Eğer reel tasarruflar mevcut olsaydı, 2008’deki gözlemden farklı olarak, birden bire tasarruf kıtlığı hissedilmezdi. Konut fiyatları tarihsel yükseliş eğiliminin üstüne çıkan büyük bir sapmayı da gösteremezdi.

Keynesyen-müdahaleci anlayışta tasarrufların hep kötü rolü, hatta şeytani karakteri canlandırması sizce de çok ilginç değil mi? İnsan sormadan edemiyor, tasarrufların herhangi zamanda herhangi bir faydası hiç mi olamaz? Krize bir tasarruf fazlalığının yol açtığını iddia eden Bernanke’nin kriz sonrası dönemde tasarruflar artacak diye dehşete düşmesine ne demeli? Durgunluğu aşmak amacıyla, faiz oranlarının tekrar baskı altına alınması, insanların tasarruftan caydırılıp tüketmeye teşvik edilmesi ilk başta Bernanke’nin teşhisinin hatalı olduğuna bir işarettir. Sorun küresel tasarruf fazlalığı değil kıtlığıdır. Rahatsızlığın hatalı teşhisi kaçınılmaz bir şekilde ardından hatalı tedaviyi getirmiştir. Yarınki talep yetersizliğini daha da şiddetlendirmek pahasına bugünkü tasarrufu tüketime yönlendirmek Keynesyen iktisat mühendisliğinin çaresizliğidir. Reel tasarruf yarınki taleptir, gelecekten yememek, sürdürülebilir büyümedir. Yarınki talebin para politikası sayesinde bugüne taşınması ise taşıma suyu ile değirmen döndürmeye benzer.

Ne hikmetse, varlık balonları ve makroekonomik dengesizliklerin nedenlerini tartışırken merkez bankacılar kendi politikalarının tesirsizliğini, yani masum olduklarını dile getirirler. Fakat kriz sonrası iyileşme döneminde asıl işi piyasaların koordine edici kapasitesi yapıyorken, ‘bakın işte, bizim politikalarımızın tesiri sayesinde bu oldu’ demeye getirirler. Müdahaleci zihniyetin tutarlı olmak gibi bir gayesi pek yoktur. Ve hiç olmayacak gibi görünüyor.