2003 sonrası ekonomi politikasını geneli itibariyle değerlendirirken 1990’larda başımıza gelenler hiç yaşanmamış gibi düşünmemiz mümkün değil. 90’lar gerçekten çok ama çok kötüydü. Üstelik ağır başarısızlık kamu politikasının sadece ekonomik siperiyle de sınırlı değildi. Bu yüzden, 90’ları bu ülke için ‘kayıp on yıl’ diye adlandırmak hiç de abartı olmayacaktır. Çok şükür ki, 2003’ten sonra işler değişmeye başladı. Hem de önemli ölçüde. Ekonomi politikası 90’ların politikası ile kıyaslandığında bariz bir şekilde daha başarılı. Kesinlikle daha iyi olabilirdi ve halen ‘iyileştirme’ adına yapacak şeyler var. Fakat 2003 sonrasına ‘nereden bakarsanız bakın tek kelimeyle başarısız’ derseniz eğer, korkarım ki sizi pek ciddiye alamam. Böyle bir ifade ancak partizanca bir tartışmanın parçası olabilir. İhtiyaç duyduğumuz şey doğru ve yanlış yapılan şeyleri tespit edip, nelerin daha iyi yapılabileceğine dair öneriler getirmektir. Karalayıp kenara çekilmek değil.

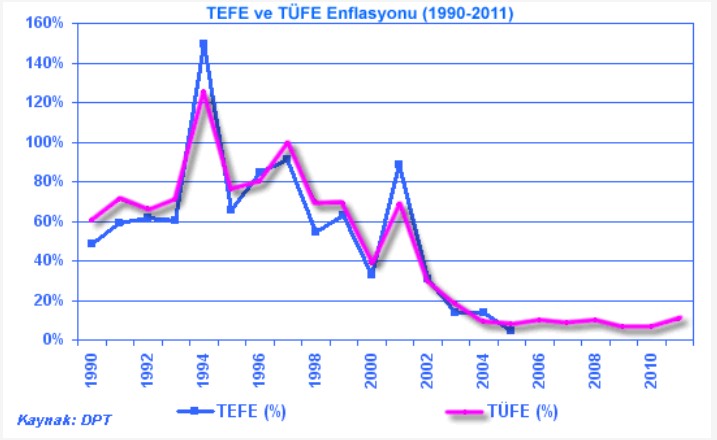

Para politikamızın seyri bu dönüşümün önemli bir parçası olmaktadır. 1990’larda, grafiğimizde de görüldüğü üzere, enflasyon oranı hem çok yüksek hem de aşırı volatil, yani oynak idi. Yüksek bir enflasyon oranı tek başına bile bir hayli yıkıcıdır. Fakat bizim sorunumuz ne yazık ki sadece bu değildi. Enflasyon oranının öngörülemezliği, büyük boyutlarda inişler ve çıkışlar kaydetmesi bu yıkıcılığı önemli ölçüde katlayan fazladan bir yük olmaktaydı. Fiyat sistemimiz bir bütün olarak hem büyük bir gürültüyle çalışıyor hem de yanlış sinyaller gönderiyordu. Bu durumu bozuk bir ses kaydının bozuk bir hoparlörden dinletilmesine benzetebiliriz. Dolayısıyla, ekonomik karar birimleri ancak el yordamıyla faaliyetlerini sürdürmekteydi. Bu bozulmuş sinyallere bakarak hareket eden aktörler enflasyonsuz oyun sahasının mümkün kılacağı çok daha randımanlı etkinliklerden büyük ölçüde alı kondular. Sonuç, özel sektörün kullanabildiği mevcut kıt kaynakların hatalı tahsisi ve genel itibariyle çok verimsiz çalışan bir ekonomiydi. Bunun üstüne, yatırım için kullanılabilir kaynakların önemli bir kısmının, dibe vuran popülizm eşliğinde, politik önceliklere yönlendirilip, israf edilişini de ekleyiniz. 2000’li yılları piyasaların bütününe yayılan ekonomik bir kriz ve bir devlet borcu krizi birlikteliği ile karşılamış olmamız hiç de şaşırtıcı değildir.

2003 sonrası dönemde ise enflasyonu % 10’un altında tutma yönünde kural benzeri bir politika vardır. Buna zımni bir % 10 altında tutma taahhüdü de diyebiliriz. 1990’lar ile 2000’leri birlikte resmeden grafiğe bakınca, fiyat sisteminin ekonomik faaliyeti koordine etme yeteneğinde büyük bir gelişme olduğu bariz bir şekilde görünür. Ekonomik karar birimleri çok daha doğru sinyaller veren bir göstergeler bütününe bakmaktadır. Bunun sonucunda daha etkin bir kaynak tahsisi ve verimlilik artışları oluşmaktadır. Enflasyonun istikameti büyük ölçüde öngörülebilirdir. Bu da uzun süreli iş ilişki ve sözleşmelerinde aktörlerin görüş sahasını genişletmekte ve onların değişen koşullara intibak sağlama yeteneğini güçlendirmektedir. Bu, 2003 sonrası ekonomik büyümenin sağlam nedenlerinden birisidir ve para politikasının doğru kısmıdır.

Yine de, bunu ifade ettikten sonra, olduğumuz yerde durmamız ve 2003 sonrası para politikasının kusursuz ve sorunsuz olduğunu söylememiz mümkün değildir. % 10 altında kalsa da enflasyon oranı halen yüksektir. Bu seviyelerde seyreden enflasyon oranı orta ve uzun vadede halkın satın alım gücünde devasa bir azalmaya yol açmaktadır. Bu politika hiçbir şeklide bir fiyat istikrarı politikası olarak nitelendirilemez. Halbuki merkez bankamızın http://www.tcmb.gov.tr/ internet sitesini açtığınızda, sayfanın baş kısmında tam olarak “Türkiye Cumhuriyet Merkez Bankasının temel amacı fiyat istikrarını sağlamak ve sürdürmektir” yazdığını görürsünüz. TCMB’yi kendi benimsediği fiyat istikrarı hedefi ile yargıladığımızda başarısızdır. MB’nin yüzde sıfır olarak tanımlanan bir fiyat istikrarını gerçekten hedeflemesi ve gerçekleştirmesi daha iyi olacaktır.

Fiyat istikrarının sağlanması liberal açıdan bakınca bir tür ‘yetmez ama evet’ onayını alabilir. Başka bir ifadeyle, fiyat istikrarı verimlilik normunun ardından gelen ‘ikinci iyi’ olabilir ancak. Verimlilik normunu takip eden bir merkez bankası makroekonomik istikrar ve ekonomik büyümeye çok daha fazla yardımcı olabilir. Verimlilik normu gerek fiyat endeksleri gerekse bireysel fiyatların parasal fazlalık ve kıtlıklarının tesirinden temizlenmesini sağlar. Olması gerektiği yerden parasal nedenlerle saptırılmamış fiyatlar kılavuzluk görevini mümkün olan en iyi şekilde ifa eder. Bu sayede, fiyatlar yalnızca reel dinamiklerin sonucu ve nedeni olarak hareket ederek, piyasalar geneline yayılan bir girişimsel hatalar demetinin oluşmasını engeller. Tüketici tercihleri ile yatırım planları arasındaki uyum artar ve bundan ekonominin bütün oyuncuları fayda görür.

Sırada bekleyen büyük dönüşüm bu noktadan sonra ancak verimlilik normu yönünde olabilir.